Nel caso di una rottura dell’euro risulta inevitabile per l’Italia l’allontanamento dal giogo austero declinato in forza dei dettami eurotedeschi attraverso la struttura amministrativa Ue. Tale necessità parte dal presupposto che la struttura economica italiana, la finanza, la società, fin anche la storia hanno dimostrato di non essere compatibili con i principi dell’ordoliberismo tedesco che ha schiantato l’economia italiana quanto meno negli ultimi 8-9 anni. Si tratta dunque di definire quale sia l’aggregazione più logica e efficace (oltre che efficiente) post rottura della moneta unica, non solo per l’Italia ma a beneficio di tutti i Paesi Ue, ben sapendo che none esiste una soluzione univoca.

Nel caso si volesse scegliere un euro a diverse velocità, bisognerà puntare ad una aggregazione tra simili in grado di non ripetere gli errori della moneta unico europea che si sono accumulati nei primi 17 anni della sua storia. In particolare, l’aggregazione non potrebbe prescindere dal debito in capo a ciascun paese, dovrà necessariamente avere magnitudine simile. Parallelamente bisognerà stratificare i paesi in funzione della loro capacità di modificare strutturalmente la competitività interna per via endogena – ad esempio con riforme – piuttosto che con misure esogene ( ad esempio svalutazioni della propria valuta).

Anche l’omologazione economica tra economie strutturalmente simili gioca un ruolo importante. E’ chiaro che, in caso di una volontà di aggiustamento dei differenti livelli di competitività principalmente per via esogena, la magnitudine e la frequenza delle svalutazioni dovrà comunque essere – come da desiderata tedeschi – concordata contemperando i rispettivi interessi includendo anche i paesi che invece sono in grado, per vari motivi, di operare forti aggiustamenti per via endogena. Tradotto, la svalutazione di un eventuale euro2 (dei paesi eurodeboli tra cui l’Italia) dovrebbe essere concordata anche in funzione delle esigenze dei paesi virtuosi. Ecco perchè la Germania, piuttosto che tornare alle valute nazionali preferisce un approccio a velocità diverse in seno alla stessa moneta continentale.

Tale approccio alla lunga ingenererebbe inevitabili asimmetrie di interessi tra paesi forti e paesi deboli, conducendoci più o meno alle contrapposizioni attuali.

Il punto è che non basterebbe un euro forte ed un euro debole: recenti studi hanno ipotizzato per lo meno tre aree ottimali nell’euro, girone debole, medio e forte. L’euro forte sarebbe riservato ai paesi, oltre che in grado di correggere in modo endogeno le differenze di competitività, che abbiano anche maggiore interesse ad una stabilità dei prezzi. Si, perchè l’inflazione – intesa come incremento dei costo della vita strutturale e differenziale tra i vari paesi – è certamente la leva che imporrebbe svalutazioni reciproche tra i vari euro 1, 2 e 3.

Ora, perchè spingere per una modifica dell’euro? Perchè altrimenti i paesi eurodeboli imploderanno con un debito in costante crescita ed una parallela accumulazione di ricchezza da parte dei paesi che impongono l’austerità. Ossia, paesi come l’Italia vedrebbero crescere il costo della vita per la componente delle imposte necessarie per pagare il debito statale, che poi si tradurrebbe in tasse straordinarie a carico dei cittadini. Questo comporterebbe (comporta e comporterà) un aumento strutturale dei costi della vita, ad esempio in Italia, all’austerità in forza di tasse alte (si pensi solo all’Iva). Anche le aziende con preminente attività in Italia – e che non siano in settori protetti o in settori dove i consumi sono incomprimibili, cibo, acqua, energia ecc. o altri costi/servizi imposti per legge – soffrirebbero dovendo ridurre i loro margini, dopo aver tentato inutilmente ad alzare i prezzi per salvare la loro marginalità. Insomma, un paese a bassi margini per le aziende, con tasse altissime per i cittadini e per le imprese residenti e dove le attività economiche guadagnano poco e i cittadini non risparmiano, dovendo anzi attingere alle riserve passate per sopravvivere (appunto, i risparmi dei nonni). Alla lunga le aziende locali – ma anche quelle internazionali con una prevalenza degli utili in Italia – si indebolirebbero e verrebbero o messe fuori mercato o più propriamente comprate dagli stranieri a basso prezzo.

In conclusione, l’imprenditoria italiana crollerebbe così come il livello di vita. La deflazione salariale è semplicemente un effetto di quanto sopra, prima di uscire dal mercato le aziende attive localmente devono cercare di ridurre i costi locali ossia i salari. Peccato che tale approccio riduce indirettamente anche i consumi nazionali e quindi i margini delle aziende attive in Italia. I paesi forti sono perfettamente consci di quanto sta accadendo – esiste un piano ben preciso – e non aspettano altro che potersi impossessare delle aziende italiche per eliminare un competitor o semplicemente per acquisirle per prezzi irrisori, per poi trasferire gli utili all’estero.

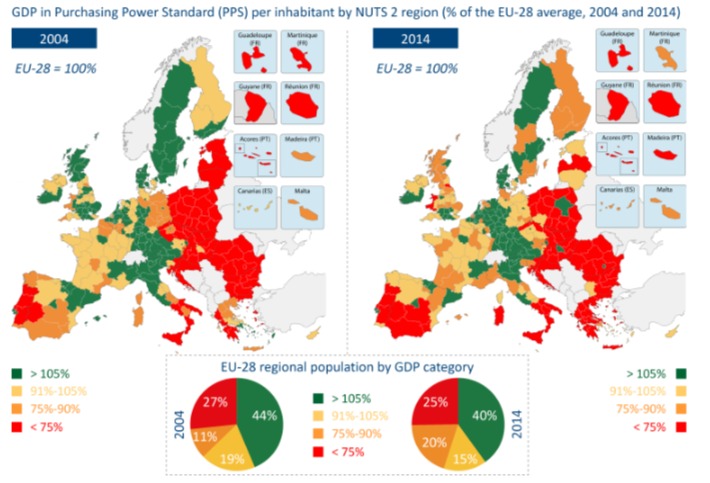

Nell’immagine proposta si vede come sia ampliato il benessere tedesco grazie all’euro austero, a spese dei paesi partner.

FONTE: Parlamento Europeo

Quanto sopra spiega perché è auspicabile – nell’interesse dell’Europa intera – che ci sia comunque una rottura dell’euro, preferibilmente con il ritorno alle valute nazionali. Anche perchè se ciò non accadesse – la storia insegna – i paesi dominanti finirebbero per favorire non la propria entità economia nazionale ma l’entità culturale che essi rappresentano a danno dei vicini. Stesso epilogo di sempre.